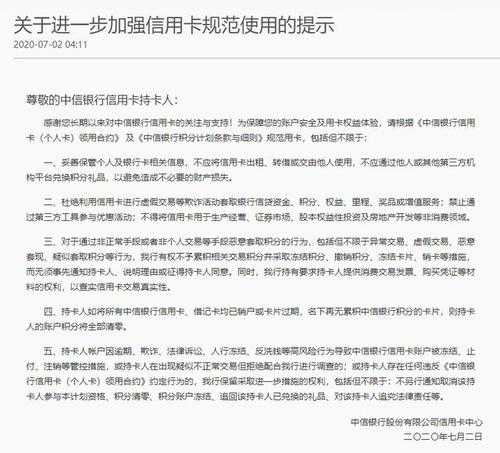

信用卡降低额度的措施:贷款风险的应对策略

文章本文主要探讨信用卡降低额度的措施,即信用卡额度下调的应对策略。从银行角度出发,我们可以从以下六个方面来详细分析这一问题:提高贷款审查标准、调整信用评分体系、降低信用卡额度、设立风险保证金、加强风险监测和提供优质服务。通过合理运用这些措施,银行可以更好地管理风险,保护自身利益,同时也能够提供更加贴合客户需求的信用卡服务。

1. 提高贷款审查标准

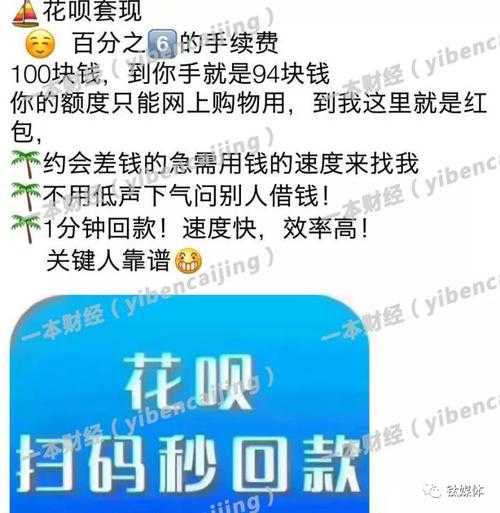

随着经济不稳定因素的增加,银行倾向于提高贷款审查标准以减少风险。银行可以更加严格地审查借款人的收入情况、工作稳定性以及信用历史。银行可以对借款人的居住情况和资产状况进行更加详细的调查。这些措施可以大大降低贷款违约的风险,减少信用卡额度的下调频率。

2. 调整信用评分体系

信用评分体系是银行评估借款人信用状况的重要工具。银行可以根据经济环境和市场需求的变化,对信用评分体系进行调整来应对不同的风险。例如,银行可以降低低信用分数借款人的信用卡额度,增加他们的还款压力,从而减少违约风险。银行也可以提高高信用分数借款人的信用额度,以吸引更多的优质客户。

3. 降低信用卡额度

为了降低银行风险,银行可以主动降低客户的信用卡额度。银行可以通过与客户进行沟通,了解客户的实际消费需求和还款能力,据此合理调整信用卡额度。银行可以根据客户的使用情况和信用记录,动态调整信用卡额度。这样一来,即可以减少客户的信用卡额度使用压力,又可以降低银行的风险。

4. 设立风险保证金

为了增加客户对还款的责任感和减少银行的损失,银行可以设立风险保证金制度。借款人在时需要提供一定额度的风险保证金,该保证金将作为还款的保障。如果借款人无法按时还款,银行将使用该保证金进行抵偿。此举有助于降低银行的风险,减少信用卡额度下调的频率。

5. 加强风险监测

银行应加强对借款人的风险监测,及时发现并应对信用风险。银行可以利用大数据和人工智能技术,对借款人的消费行为进行实时分析,以判断其是否存在潜在的违约风险。银行还可以建立风险预警机制,对借款人的还款行为进行监测,及时采取措施应对信用卡逾期和违约情况。

6. 提供优质服务

")

银行可以通过提供优质服务来提高客户的还款意愿,并降低信用卡额度下调的风险。银行可以建立更加便捷的还款渠道,提供个性化的还款计划,并提供咨询服务,帮助客户更好地理解信用卡使用和还款规则。这些举措可以促使客户更加积极地还款,减少违约风险。

信用卡降低额度是银行应对贷款风险的重要措施。通过提高贷款审查标准、调整信用评分体系、降低信用卡额度、设立风险保证金、加强风险监测和提供优质服务,银行可以更好地管理风险并保护自身利益。这些措施也有助于提供更加贴合客户需求的信用卡服务,促进金融市场的健康发展。